盘前情报丨新规修订掀起回购增持热潮,百家上

招商证券认为,政策推动可降解塑料应用地区从中大型城市推广至全国城市,极大提高了可降解塑料的需求量。未来可降解塑料主要的应用领域为购物袋、快递包装、外卖包装、农用地膜等,根据预测,截至2022年底,可降解塑料新增需求增量有望达到227万吨。到2025年,可降解塑料新增需求有望超过400万吨,未来空间十分广阔。

永兴材料:预计前三季净利同比增660%-700%

过去一周(10月10日-10月14日),A股三大指数震荡走高。截至10月14日收盘,沪指报3071.99点,周涨1.57%;深成指报11121.72点,周涨3.18%;创业板指报2434.22,周涨6.35%。

银河证券:目前电子行业处于需求放缓、上游公司持续承压阶段,行业成长预期和估值水平受内外市场影响波动较为剧烈,但随着下游去库阶段持续推进,电子行业需求端逐步恢复,盈利端有望企稳,行业估值水平已接近中长期负一标准差水平,仍存在较大的提升空间。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

10月14日,中国国家邮政局表示,中国快递包装绿色治理工作取得初步成效,下一步工作包括:确保到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。截至9月底,全行业采购使用符合标准的包装材料和规范包装操作两个比例均达到90%,累计投放可循环快递箱(盒)978万个,在邮政快递营业揽投网点布设回收装置12.2万个,回收复用瓦楞纸箱6.4亿个,快递包装绿色治理工作取得初步成效。

嘉麟杰:前三季度净利同比预增5480%-7115%

10月14日,从上海市经信委了解到,上海将全力推进智能制造高质量发展,加大智能工厂和数字基础设施建设。目标到2025年建成200家示范性智能工厂、20家标杆性智能工厂,评选出1000个智能制造优秀场景。“十四五”期间,上海将实施智能工厂领航计划,培育一批“数字基础新设施+”“工业元宇宙+”“绿色低碳+”“AI+”等融合创新应用场景。

通达股份:预计第三季净利同比增208倍-230倍

3. 万亿级二手车市场回暖 专家:四季度交易量或将持续攀升

具体来看,87%的个股周内实现上涨,94股周涨超20%,21股跌幅超15%。信创、医疗器械、教育、养殖业、计算机应用、种植业与林业等板块涨幅居前;景点及旅游、房地产服务、酒店及餐饮、煤炭开采加工、厨卫电器等板块跌幅居前。

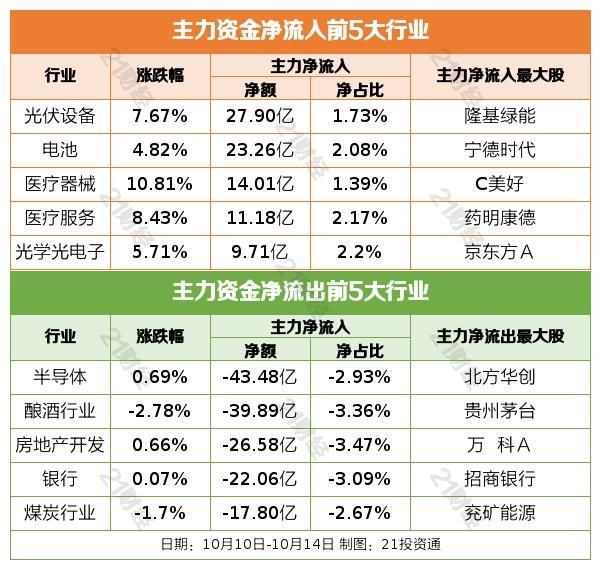

个股资金流

1. 新规修订掀起回购增持热潮 百家上市公司火速响应

据中国汽车流通协会数据显示,二手车市场自今年4月以来交易规模始终处于回升趋势,市场回暖迹象明显。此外,2021年,全国二手车交易额首次突破万亿元大关。在深圳一家二手车卖场内了解到,几乎所有二手车车价都有不同程度的回落。

赣锋锂业:预计前三季净利143亿元-153亿元,同比增478%-519%

东吴证券认为,持续看好数字基础设施建设带动相关产业链需求稳步向上:数字经济的布局和建设,能够带动产业链上下游环节需求稳步向上;首先从基础设施来讲,运营商为主的技术设施底座、承载算力的IDC、服务器、“东数西算”带来的骨干网建设需求等各个产业链环节将率先受益,同时随着适度超前建设的推进,产业需求或将进一步加速;其次从云计算、大数据、人工智能、边缘计算等技术角度来讲,未来应用的高算力运算需求,对基础设施提出更高要求的基础上也进一步带动对相关技术及算法的需求。

沪市方面,共有24家公司提交回购类公告,民营企业响应最为踊跃,占比超七成;29家公司提交增持类公告,共涉及41个增持主体,民营企业的股东增持同样最为踊跃,占比亦超过七成。

兄弟科技:预计前三季净利同比增8622%-9963%

九安医疗:预计前三季净利160亿元-163亿元,同比增318倍至324倍

中信证券:国内经济和政策预期逐渐明朗,预计经济同比改善将延续至明年二季度;欧美加息和人民币快速贬值的压力高点已过,对市场的负面影响逐渐减弱;存量资金调仓和增量资金入场有持续性;A股全面修复行情已启动,预计将持续数月,期间扰动因素或有反复,但不改修复趋势;建议继续坚持均衡配置,积极布局估值切换和景气拐点行业。